1.概要

賃上げ促進税制とは、従業員の賃上げや人材育成への投資に積極的な企業が、所定の税額控除を受けられる制度です。

大企業向け・中小企業向けで内容が分かれておりますが、本コラムでは中小企業向けに絞ってご紹介いたします。

【適用対象】

●資本金または出資金、従業員数が一定以下の法人

●常時使用する従業員数が1,000人以下の個人事業主

●中小企業等協同組合や出資組合の商工組合などの組合組織

【適用時期】

●令和6年4月1日から令和9年3月31までの間に開始される事業年度

●個人事業主は、令和7年から令和9年までの各年

【適用要件と控除率】

●通常要件①:給与などの支給額が前年度比で1.5%以上増加⇒基本控除率15%

●通常要件②:給与などの支給額が前年度比で2.5%以上増加⇒基本控除率30%

●上乗せ要件①:教育訓練費が前年度比で5%以上かつ雇用者給与等支給額の0.05%以上の場合※1⇒控除率10%上乗せ

●上乗せ要件②:くるみん以上もしくはえるぼし二段階目以上の認定を受けている場合※2⇒控除率5%上乗せ

⇒上乗せ要件の併用は可能であるため、最大45%※3の税額控除を受けることができます。

※1 改正前は、教育訓練費が対前年比10%以上増加していれば、控除率が10%上乗せされました。

※2 新設要件です。子育て世代や女性活躍を支援した企業に対して控除率が上乗せされます。

くるみん認定とは、厚生労働省が子育て支援を行っている企業に与える認定制度です。

えるぼし認定とは、厚生労働省が女性の活躍を推進する企業に対して与える認定制度です。

※3 ただし、控除上限額は法人税額等の20%です。(「2.繰越控除措置のイメージ」参照)

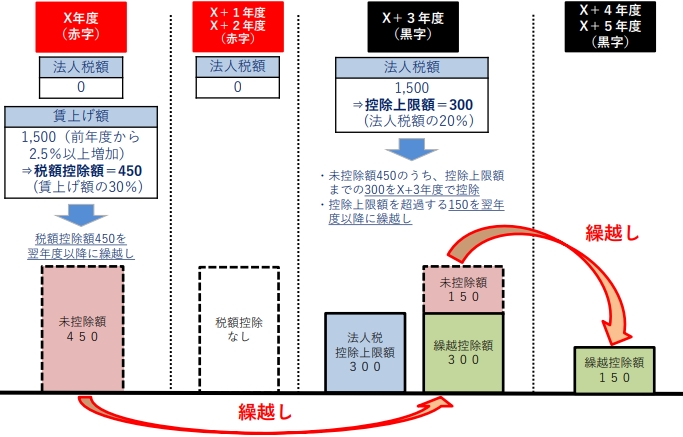

2.繰越控除措置のイメージ

●X年度の税額控除額は450(給与などの支給増加額1,500(対前年比2.5%以上増加)×控除率30%)

●X+1年度、X+2年度の控除額は0円⇒未控除額450は繰越可能

●X+3年度の控除上限額は300(調整前法人税額1,500×20%)⇒未控除額150は繰越可能

●X+4年度、X+5年度においても、上記同様の処理とし、未控除額がある場合X+6年度への繰越不可

中小企業庁 令和6年度税制改正「賃上げ促進税制」についてのパンフレット(暫定版)

ポイントとなるのは、黒字化した事業年度で繰越控除を行うためには、賃上げを実施した年度の経営状況に関係なく(=赤字・黒字に関係なく)、賃上げ要件を満たせば賃上げ促進税制を適用できる点です。

また、繰越税額控除制度を適用するには、繰越控除をする事業年度においてのみ対前年比1.5%以上もしくは2.5%以上の賃上げが必要となり、その他の事業年度(上記X+2~X+5年度)において賃上げ要件は不要となる点もご留意ください。

3.賃上げをするメリット

賃上げをすることで、上記のような税制控除を適用ができたり、助成金を活用して、生産性向上に資する設備投資等の導入が行えたりと、メリットは様々挙げられますが、中小企業が賃上げをすることで将来的に得られるメリットとして期待しているのは「人材の確保・定着」です。

以下のとおり、賃金を改善する理由として最も多くの企業が「労働力の定着・確保」と回答し、次に「従業員の生活を支えるため」と回答しています。少子高齢化が進み、生産年齢人口が減少していく中で、人材の獲得・定着させることは簡単なことではありませんが、自社の未来を担う優秀な人材をより多く獲得・定着させるための、いわば先行投資として賃上げを行い、競争力の強化を図る企業が多いといえます。

4.終わりに

令和5年の民間主要企業の春季賃上げ率は3.60%、賃上げ額は11,245円で、この実績は30年ぶりの高水準です。※1

しかし、賃上げの必要性を感じながらも、自社の業績低迷や手元資金の不足、原材料や光熱費の高騰、社会情勢の変化など様々な要素が影響し、思うように賃上げができない中小企業が多いのも現状だと思います。

賃上げを実施し、かつ自社の競争力を高めるためには、収益性、生産性、安全性に関する財務分析を行い、賃上げの原資を確保する必要性があります。賃上げの実現に向けて、財務分析や、また賃上げに関する補助金・助成金の活用など、様々なご支援もさせていただいておりますので、ご興味があればお気軽にご相談ください。

※1 厚生労働省 令和5年 民間主要企業春季賃上げ要求・妥結状況

(文責:大津事務所 公手凪紗)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら