1.おさらい 定額減税とは?

定額減税は、令和6年分の所得税において、国民一人当たり3万円を特別に控除する制度です。

この制度は急激な物価上昇を受けて、令和6年6月から支給される給与や年金等から順次実施され、個人の手取り額を直接増やす効果がありました。

ただし、通常の所得税における扶養控除人数と定額減税の対象者数が異なることや、毎月の減税額が給与や年金等の額によって変わるため、給付金の支給よりも複雑な仕組みとなっています。

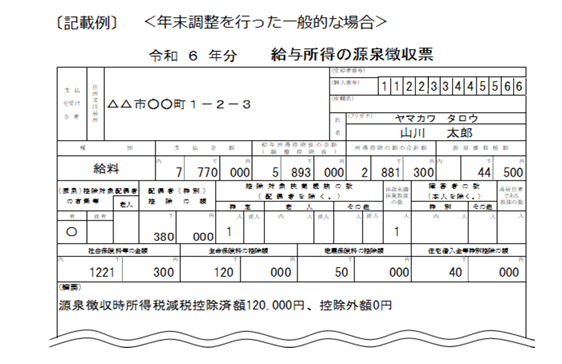

2.給与所得者の場合

ひとつめにご紹介するのは給与所得者の場合です。

お勤め先から発行された令和6年分源泉徴収票をご覧ください。摘要欄に記載の「源泉徴収時所得税減税控除済額」が、実際に控除された減税額です。

例えば120,000円と記載されている場合、控除対象者である給与所得者本人の他、3名が控除対象扶養親族として減税されている計算になります。この場合の扶養親族には、所得税法上の扶養親族だけでなく16歳未満の扶養親族も含まれる点に注意が必要です。

令和6年中にお子さんがお生まれになった場合は、控除対象者として計算されておりますのでご確認ください。

(引用:令和6年分所得税の定額減税Q&A |国税庁 )

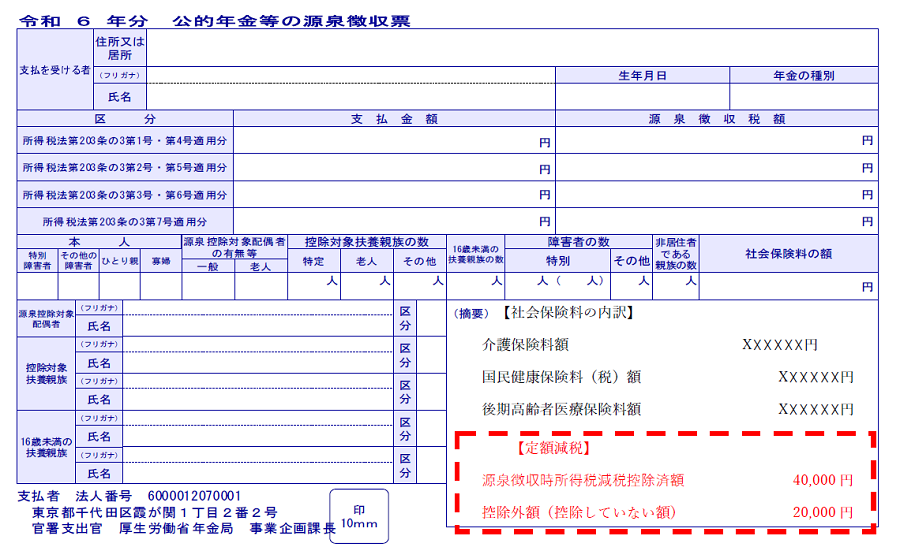

3.公的年金等受給者の場合

次に、公的年金等を受給された方についてご紹介します。

令和6年分公的年金等の源泉徴収票はお手元に届いておりますでしょうか。令和7年1月8日(水)から16日(木)にかけて順次発送されているほか、令和7年1月7日(火)から「マイナポータル」および「ねんきんネット」で受け取りや確認が可能です。

減税額の記載方法は給与所得の源泉徴収票と概ね同じです。複数の年金を受け取っている方や年金の他に給与所得がある方については、それぞれ源泉徴収票に減税額が記載されている場合があります。

これは重複して定額減税がされている状態ですが、重複控除されていることだけをもって、確定申告の義務は発生いたしませんのでご留意ください。

(引用:公的年金から源泉徴収される所得税等の定額減税|日本年金機構)

4.個人事業主の場合

最後に、個人事業主の方の定額減税についてご紹介します。

定額減税は、年間の合計所得金額が1,805万円以下であれば個人事業主も対象です。給与所得者や公的年金等受給者のように支給者によって手続きが行われるわけではないため、確定申告の際に忘れずに定額減税を適用していただく必要があります。

令和6年分の所得税等の確定申告書には新たに「令和6年分特別税額控除」欄が設けられておりますので、ここに合計の定額減税額を表記してください。

令和6年分所得税に係る予定納税の対象者であった方は、第1期分予定納税額(7月)から本人分に係る定額減税額に相当する金額が控除されていたため、確定申告の際に予定納税額も踏まえて、最終的な年間の所得税額と定額減税額の精算を行うことになります。

![]()

5.まとめ 定額減税の完了はいつ?

ここまで、定額減税に係る給与所得者と公的年金等受給者の方の源泉徴収票の見方、重複控除の場合、また個人事業主等の確定申告書の見方をご紹介してまいりました。ご自身やご家族の定額減税額のご確認の際の参考にしていただければ幸いです。

なお、源泉徴収票の摘要欄に記載される「控除外額」とは、本来の所得税から控除しきれなかった額で、令和7年に実施される不足額給付の額を算出する際に用いられます。

「控除外額」に金額の記載がある方、確定申告書の「再々差引所得税額」がゼロ(赤字の場合を含む)の方は、不足額給付の対象となる場合があります。対象者には市区町村から確認書等が送付され、この申請と入金をもって令和6年分の所得税についての定額減税が完了ということになります。定められた期限内に必要な手続きをお願いいたします。

(文責:滋賀事務所 松浦)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら