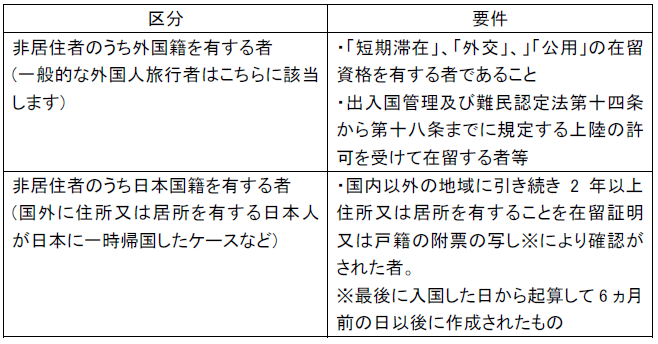

1.外国人旅行者向け消費税免税制度って何?

外国人旅行者向け消費税免税制度(以下「免税制度」)とは、下記区分の要件を満たした非居住者が、税務署から承認を受けた免税店などの輸出物品販売場で一定の物品を購入した場合、その購入に係る消費税が免除されることをいいます。これは、消費税が日本国内で消費されるものに対して課されるものであり、非居住者が購入した商品は日本国外で消費され実質的に輸出取引と同じであることから設けられた制度です。

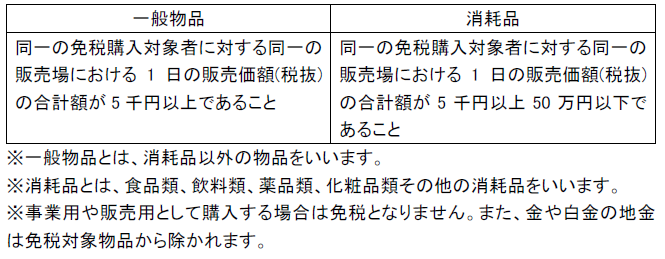

2.免税制度の対象となる物を教えてください

免税対象となる物は、通常生活の用に供する物品のうち、次の範囲です。

3.免税手続を受ける流れを教えてください

①旅券(パスポート)等の提示をして免税価額で物品を購入。

②非居住者であることを確認し、購入記録票を作成。記録を国税庁システムに送信。

③旅券(パスポート)等の提示、購入した免税物品を国外へ持ち出します。

④購入記録情報と免税購入品を照合。

4.制度の課題

免税制度を利用するためには、購入した物品を国外へ持ち出すことが要件です。ところが、近年購入者である非居住者が免税で物品を大量購入して国内で横流しをするケースが増えています。消費税分安く買った物品を転売して「利ざや」を得ることが目的で、この不正転売を背景に、販売所側においても免税販売の要件を満たさない取引をおこなったとして追徴課税を受ける案件も見受けられます。

税関では免税購入品と購入記録情報が一致しない場合(国外へ物品が持ち出されない場合)に、免税物品を購入した非居住者に対して消費税の即時徴収がおこなえますが、当の非居住者に資力がないため徴収できないのが実状です。

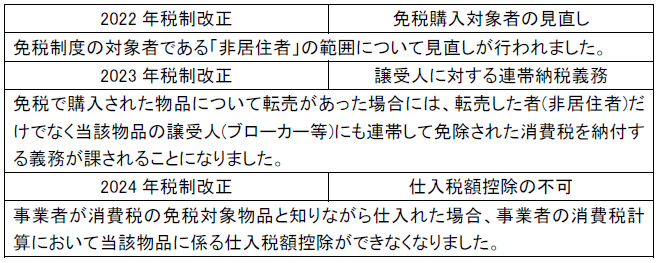

5.税制改正による不正防止へ

近年、不正対策の観点から免税制度について様々な見直しが行われています。

さらに制度の抜本的な見直し策として、政府はリファンド方式による税還付も検討しています。リファンド方式とは、購入時に消費税を含めた代金を一旦支払ってもらい、免税要件を満たせば出国時に後払いで税金を還付するというものです。

リファンド方式による免税制度はドイツやフランスなどで取り入れられており、後払いという性質上、不正防止に効果があると考えられています。

6.おわりに

ほとんどの日本人に縁がなさそうな外国人旅行者向けの免税制度ですが、国内免税店や百貨店が悪用されるケースが増え、全く無関係とはいいきれなくなっています。課税の公平性の観点からも、抜本的な制度の見直しが待たれます。

(文責:東京事務所 森川)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら