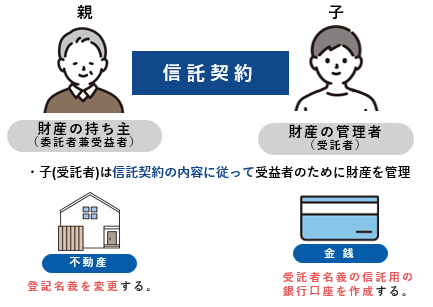

1. 家族信託とは(前回の振り返り)

家族信託とは、認知症などで意思判断能力が低下しても、財産を適切に管理・活用できるよう、信頼できる家族(子など)に財産管理を託す仕組みです。

相続対策や認知症対策として活用でき、柔軟な資産運用が可能です。

親が元気なうちに家族信託をしておくことで、親が認知症などで意思判断能力を喪失したとしても、託された家族が親のために、親名義の銀行預金を引き出せる、定期預金を解約できる、さらには生活資金や介護資金の捻出が必要になったときには親に代わって自宅不動産を売却して資金捻出できることは、前回投稿「家族信託の活用事例(介護資金の捻出が必要な場合)」でお伝えした通りです。

2. 家族信託活用事例 ~収益不動産の管理や土地活用のための家族信託~

今回は、賃貸物件などの収益不動産をお持ちの方につき、家族信託をご提案したお話をさせていただきます。

「家族構成」

父(82歳)、母(80歳)、長男(55歳)、長女(53歳)

「相談者」

長男

「父の財産」

・自宅不動産、賃貸アパート、複数の土地(放置している土地もあり)

ご長男からお父様の財産管理についてご相談をいただきました。

お父様は地主の家系で多くの土地を所有しており、アパートも所有していますが、高齢により不動産の管理が難しくなり、長男に不動産の管理を任せたいものの、不動産の名義を贈与で長男に移すとなると贈与税や登記に係る登録免許税、不動産取得税などの高額なコストがかかるため、どのように長男に財産管理を任せられる体制を整えるのがよいか悩んでいらっしゃるご様子でした。

また、土地の中には放置をしている、いわゆる遊休地も存在していました。

そのため、土地を駐車場に転用したり、土地の上に賃貸アパートを建築したりと、遊休地である土地を有効活用することも検討されているご様子でした。

しかし、このような状況でお父様が認知症になってしまい、意思判断能力を喪失してしまうと、不動産の管理が行き届かなくなることもあれば、駐車場などへの転用や賃貸アパートの建築などによる遊休地である土地の有効活用、それらに充てるための資金の銀行借入やその後の借り換え・条件変更などの重要な契約行為が難しくなります。

ご家族の意向として、将来のお父様のご相続時に、なるべく公平に家族で財産を分け合えるようにしつつも、不動産の管理はご長男が引き継ぐということで合意されていたので、どのようにコストを抑えたうえで、認知症の対策を講じ、ご長男に財産管理を任せることができるか、ということが重要な論点となりました。

認知症対策として任意後見契約(制度詳細は前回投稿「家族信託の活用事例(介護資金の捻出が必要な場合)「3.任意後見契約とは」をご確認ください。)の利用も検討しましたが、今回は以下の理由から家族信託を提案し、認知症対策を進めることとなりました。

・お父様の財産は土地やアパートなど様々な不動産があり、場合によっては土地の有効活用や不動産の売却などの重要な契約行為が生じる可能性があること

・ご家族の財産はご家族だけで管理できるようにしたいこと

・信託契約において第二受益者※1 を定めることによって、将来のお父様のご相続時に、信託財産である不動産の承継者を、あらかじめお父様のご意思で指定することができること

・信託契約において第二受益者を定めることによって、将来のお父様のご相続時に、信託財産である不動産の受益権※2 を、例えば家族がそれぞれ均等に承継しつつ、その管理をご長男が受託者として継続できるよう設計することができること

※1 第二受益者とは

第一受益者(今回の場合はお父様を指します)が亡くなった場合の次の受益者のこと

※2 受益権とは

信託財産から生まれる家賃収入や売却代金などの収益を得る権利のこと

現段階のお父様がお元気なうちに家族信託を活用し、委託者兼受益者をお父様に、受託者をご長男にする内容で信託契約を締結し、土地やアパートをお父様からご長男に託します。

その信託契約に第二受益者として、お父様の相続時に信託財産である不動産の受益権が、母・長男・長女で均等に1/3ずつ承継するよう定めます。

これにより、例えお父様が認知症になり、意思判断能力を喪失したとしても、託されたご長男はお父様に代わって、ご長男の意思と判断でアパートの建築・賃貸・管理・売却、土地の活用・賃貸・管理・売却、建築費用などに充てるための銀行借入を行うことができます。

さらに、もしもお父様にご相続が発生した際には信託契約に則って、信託財産である不動産の受益権が母・長男・長女に均等に承継されるものの、その管理等は引続きご長男で行うことができるため、相続財産の取得割合に公平性を持たせつつ、財産管理は同じように継続でき、家族仲がこじれてしまうことや財産管理が複雑になる可能性を減らすことができます。

これに対して任意後見契約では、あくまでご本人の生活や財産の保全が主な目的となるため、アパート建築や駐車場への転用などといった積極的な土地活用はできず、相続発生時のその財産の次の承継者を予め指定して、財産管理者は継続してその管理をしつつ、その財産から生まれる収益を家族と分け合うといった柔軟な設計をすることもできません。

このように家族信託を活用することによって、収益不動産特有のご生前の財産管理のお悩みや、相続発生後の資産の承継に関するお悩みを解決することができ、お父様も安心して老後の生活を送ることができると喜んでおられました。

3. 家族信託の注意点

家族信託は、高齢のご両親が不動産の管理を任せたい状況においては、有用な仕組みとなりますが、注意しておくべきポイントもあります。

それは以下のポイントです。

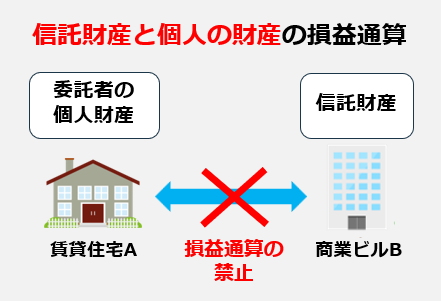

① 損益通算の禁止

家族信託において信託された不動産から生じる損失は、委託者(お父様)の他の所得と損益通算※3 ができず、翌年度に繰り越しもできません。

※3 損益通算とは

税金の計算において、ある年に得た所得(利益)と損失を相殺することを指します。具体的には、例えば、給与収入で得た所得が1,000万円で、不動産投資で生じた損失が300万円だった場合、所得から損失を差し引いて、実際の課税対象となる金額は700万円になります。

家族信託は信託する不動産を選ぶことができるため、不動産を複数所有している場合、信託しない不動産Aと信託する不動産Bが発生する可能性があります。

その際に、信託する不動産Bから損失が発生した場合、信託していない不動産Aの利益と相殺できず、また、例えば給与所得などの他の所得とも相殺ができないという規定です。

利益と損失の相殺ができないため、結果として納税額が高くなる可能性があります。

対策方法としては以下の通りです。

・大規模修繕などで損失が発生することが予見されている際には大規模修繕後に家族信託を行うこと

・損失が出る不動産も利益が出る不動産もまとめて家族信託してしまうこと

いずれにせよ損失が発生するタイミングをしっかりと把握しておくことが重要です

② 空き家特例が使えない

家族信託を行うと「被相続人の居住用財産(空き家)にかかる譲渡所得の特別控除の特例」を利用できなくなります。

この特例は、相続した実家(死亡した親の居住用財産) が一定の条件を満たすとき、売却による所得金額から原則として3,000万円を控除※するというものです。

※国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

居住用財産が、受益者の死亡による信託の終了であり、当該信託の帰属権利者が取得した場合 は、本特例の適用要件である「相続又は遺贈による取得」には該当せず、本特例の適用は受けられません。

よって、将来親の死亡後に実家の売却を考えている場合は、家族信託の信託財産に実家不動産を含めるのかどうかを慎重に検討しなければなりません。

そもそも本特例の適用要件を満たしているのか、親が介護施設に入所する場合は生前のうちに実家不動産を売却して、「居住用財産を譲渡した場合の3,000万円の特別控除の特例※」が適用できないかなど、事前に検討・調査することが重要です。

※国税庁「No.3302 マイホームを売ったときの特例」

4. まとめ

いかがでしたでしょうか。

今回は収益不動産をお持ちの方の家族信託活用事例をお伝えしました。

収益不動産は通常の自宅とは異なり、不動産賃貸事業としての管理や財産そのものの管理が難しかったり、評価額が高く贈与税などの移転コストが高額だったりと、収益不動産の持ち主は、お悩みをお持ちの方が多くいらっしゃいます。

収益不動産×家族信託は相性が良く、認知症対策だけでなく、比較的コストを抑えたうえで不動産の管理を次世代に任せることができ、相続発生時の遺言としての役割も持たせることができます。

もちろん、我々にご相談いただければ、財産管理の対策や資産の承継に関する対策に加えて、空き家特例が利用できないなどの税務的な観点も踏まえて家族信託をご提案させていただきます。

大事な家族と不動産を今後も守っていくために、一手段として是非ご検討してみてはいかがでしょうか。

(文責:京都事務所 森)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら