1. 家族信託とは

家族信託とは「認知症による資産凍結」を防ぐ制度です。

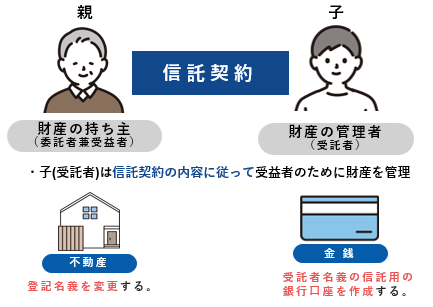

家族信託では、親が自分の資産の管理・処分などを、信頼できる家族(子など)に託します。

家族信託をすることにより、親が認知症になっても、親の資産は凍結することなく、家族が柔軟に管理できるようになるのです。

2. 認知症による資産凍結と家族信託の必要性

認知症になると、預金や不動産などの資産が凍結するおそれがあります。

具体的には以下のようなことが起こります。

・預金口座からお金が引き出せなくなる

・所有する不動産の賃貸や売却などの処分ができなくなる

・生前贈与などの相続対策ができなくなる

ではなぜ、認知症になると資産が凍結するのでしょうか。

それは、認知症により判断能力が低下した本人の資産や生活を、悪徳業者や詐欺の被害などから守るためです。

認知症になると、もの忘れの増加や記憶力の低下などの症状がみられます。

この状態で本人が自由に「預金口座からの引き出し」「不動産の売買契約」ができた場合、どうなるでしょうか。

本人が認知症であることにつけこんで、悪徳業者に狙われて振り込め詐欺(特殊詐欺)に遭ったり、不当な不動産売買契約を結ばされたりするおそれがあるでしょう。

そこで、認知症になった本人の資産を守るために、金融機関は預金口座の一部の取引を停止します。

また、法律でも「意思能力がない者が行った法律行為は無効である」ことが定められている(民法3条の2)ため、認知症の状態で不当な契約を結ばされてもその効力は発生しません。

このように、認知症になると銀行取引や有効な法律行為ができなくなり、結果として資産凍結が起こってしまいます。

そのため、家族信託をはじめとした認知症対策が必要となってくるのです。

3. 認知症患者数と家族信託の普及状況

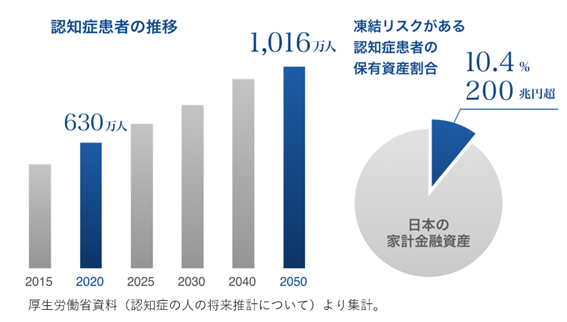

超⾼齢社会の進行により2020年時点での認知症患者数は630万人を超えており、5年ごとに100万人ほど増加し続け、2025年には730万人(65歳以上の高齢者の5人に1人は認知症患者であるとの推計)、2050年には1,000万⼈に上るとも言われています(軽度認知障害の方を合わせれば現時点で1,000万人を上回る。)。

認知症患者の保有資産は国民総資産の10.4%となり金融資産だけでも200兆円を超える規模です。

認知症によって意思能⼒を喪失すると、銀行預金の引き出しができない、定期預金の解約ができない、有価証券や不動産の売買・活用ができないなど、資産凍結に繋がります。

本人や家族の家計を脅かし生活に不安を与えるだけでなく、資産の流動性を大きく棄損し、日本経済にも大きな打撃を与えるため、喫緊の課題となっており、その課題の解決策として家族信託が注目されています。

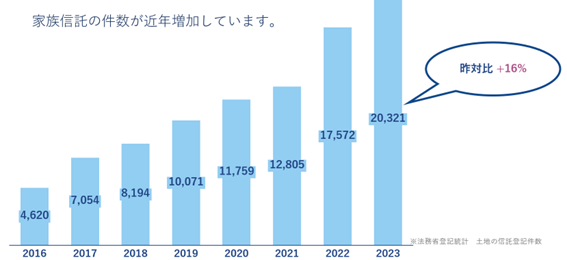

認知症患者数が増加するにつれて、家族信託の実施件数も増加傾向にあり、認知症対策を検討する上で、家族信託は切っても切り離せない関係にあります。

4. 家族信託が資産凍結対策になる理由

本人の資産を守るために資産凍結は起こりますが、一度凍結されてしまうとたとえ家族であっても、代わりに資産を動かすことができません。

そこで、本人が認知症になる前の元気なうちに、家族信託で資産を子(受託者)へ「託す(信託する)」ことで、本人の判断能力に関わらず、子(受託者)がその資産の管理や処分を行うことができるようになるのです。

また、家族信託では「受益者(通常は委託者と同一人物)」を定めます。

本人である親(委託者)の資産の所有権が子(受託者)へ移ったとしても、子(受託者)は自分ではなく、親(受益者)のためにその資産の管理や処分を行うため、親(委託者・受益者)は安心して資産を託すことができるのです。

では、もしも認知症による資産凍結に対して、何も対策していなければどうなるのでしょうか。

何も対策せずに認知症による資産凍結に陥ってしまった場合には、法定後見制度を利用するほかありません。

5. 法定後見制度について

何も対策せずに資産凍結が起こってしまった場合、法定後見制度を利用しなければ資産を動かすことはできません。

法定後見制度とは、認知症や知的障害などにより、意思能力が低下・喪失した人の日常生活や法律行為を支援し、保護するための制度です。

利用するには、家庭裁判所に対して「後見開始の申立て」という手続きを行い、面談や審理を経て、本人を支援する後見人(家族又は弁護士や司法書士などの士業専門家)を家庭裁判所が選任します。

法定後見制度を利用すれば、後見人が本人に代わって資産の管理ができるようになるため、凍結した資産も動かせます。

ただし、法定後見制度には、以下のような注意点があります。

・資産の管理方法が制限される

・家庭裁判所が関与する

・後見人には誰が選任されるかわからない

・後見人への報酬が発生する

・原則として法定後見制度の利用を途中でやめることができない

法定後見制度は、本人の資産や生活を守るための制度ですから、リスクのある積極的な資産運用は原則として認められません(必要性のない不動産の賃貸・売却、余剰資金による投資など)。

家庭裁判所の許可を得れば、居住用不動産の売却は可能ですが、許可を得る手続きには非常に時間がかかったり、あるいはその売却につき必要性や相当性がないことを理由に許可が下りなかったりすることもあります。

親の認知症が進み、食べこぼしが増えてきたためエプロンを買おうとしたところ、後見人である弁護士から購入(支出)の許可が出なかった、なども有名なエピソードです。

後見人には見ず知らずの弁護士や司法書士などの士業専門家が選任される可能性もあり、後見人と本人や家族との関係がうまくいかないと悩まれる方もいらっしゃいます。

6. まとめ

認知症になってしまうと、資産凍結により自由に資産を管理・処分することができず、法定後見制度を利用したとしても、前述したようなことで不便に感じる方もいらっしゃいます。

そのため、認知症対策として、親の生活を守るとともに柔軟な資産の管理・運用ができる家族信託や、家族である任意後見人が委任された事務を親本人に代わって行える任意後見制度※への関心が高まっているのです。

※「知っていますか?任意後見制度」(出典:法務省)

https://www.moj.go.jp/content/001366360.pdf

いずれの認知症対策においても、本人が元気なうちに(家族)信託契約や任意後見契約をする必要があるため、手遅れにならないうちに本人や家族の幸せを守るために認知症対策に取り組んでみてはいかがでしょうか。

我々専門家が、ご家族の意向に沿った認知症対策への取り組みについてご提案、ご支援をさせて頂きますため、「少し話を聞いてみよう。」と思われた方はぜひともお問い合わせください。

(次回以後の家族信託に関するコラムでは、生活資金や介護資金を捻出する必要がある場合の家族信託の活用事例(2024/10/15投稿予定)や、収益不動産(賃貸物件)を所有する場合の家族信託の活用事例(2024/11/11投稿予定)をご紹介いたします。)

・参考:厚生労働省 認知症の人の将来推計

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/22/backdata/01-03-02-11.html

・参考:法務省 登記統計:土地に関する登記の件数及び個数

https://www.e-stat.go.jp/dbview?sid=0003268726

・参考:法務省 知っていますか?任意後見制度

https://www.moj.go.jp/content/001366360.pdf

(文責:京都事務所 森)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら