1.資本性劣後ローンとは

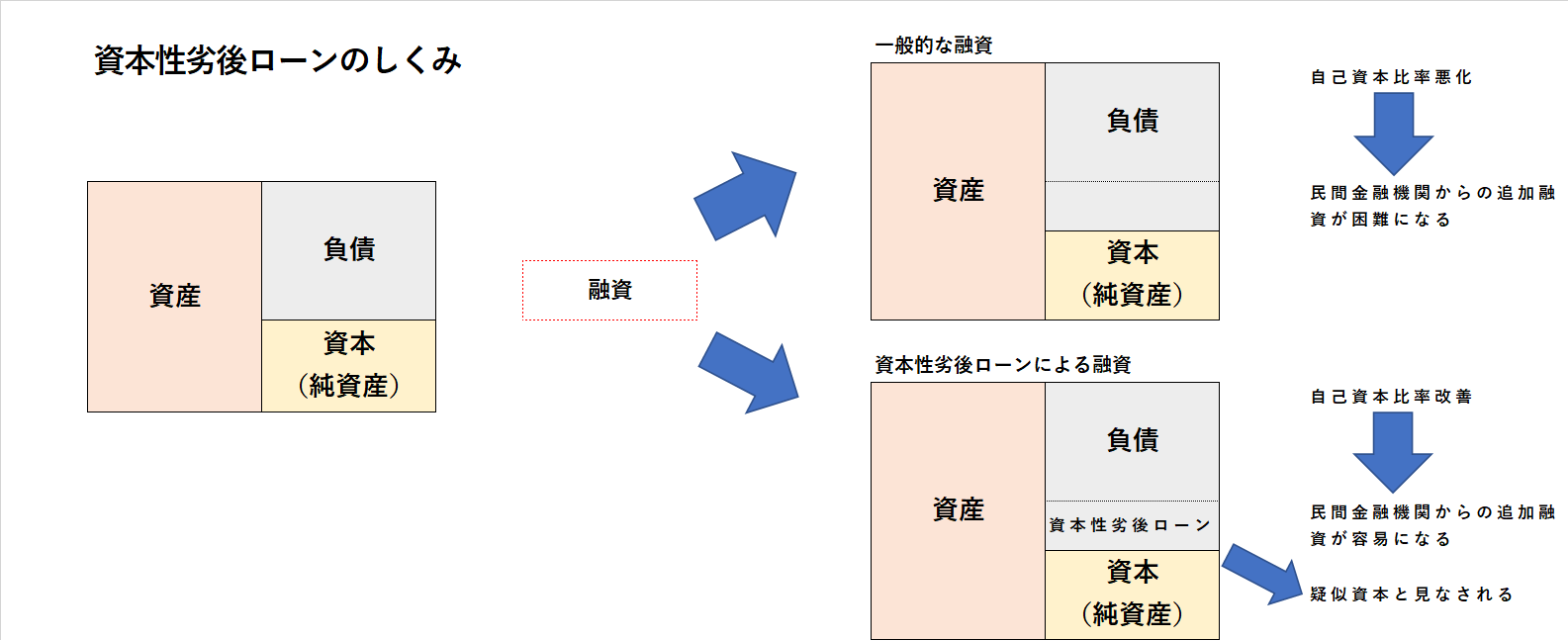

一般的に資本性劣後ローンとは他の一般的な負債より支払順位が劣るローンを指します。類似したものにDDS(DebtDebtSwap)というものがあります。資本性劣後ローンとDDSとの違いについて、DDSは金融機関などの債権者が有する「既存」の債権(貸出金)を返済順位の低い債権に切り替えることを指します。一方、資本性劣後ローンは既存の債権を劣後させるのではなく、初めから劣後している「新規融資」となるため、いわゆる「真水」の資金を確保出来る点が大きく異なります。

資本性劣後ローンは借入期間中の元金返済がなく、利払いのみのため、資金繰りの安定に繋がります。

資本性劣後ローンは法的整理時に返済順位が劣後するため、金融機関からは「資本」とみなされます。通常、金融機関から融資を受けると貸借対照表上は「負債」となり自己資本比率も低下します。したがって、金融機関から融資を受ければ受けるほど自己資本比率は低下し追加融資を受けにくくなります。一方、資本性劣後ローンは資本として見なされるため、自己資本比率は低下しないため金融機関からの追加融資は受けやすくなります。

2.資本性劣後ローンの利用要件

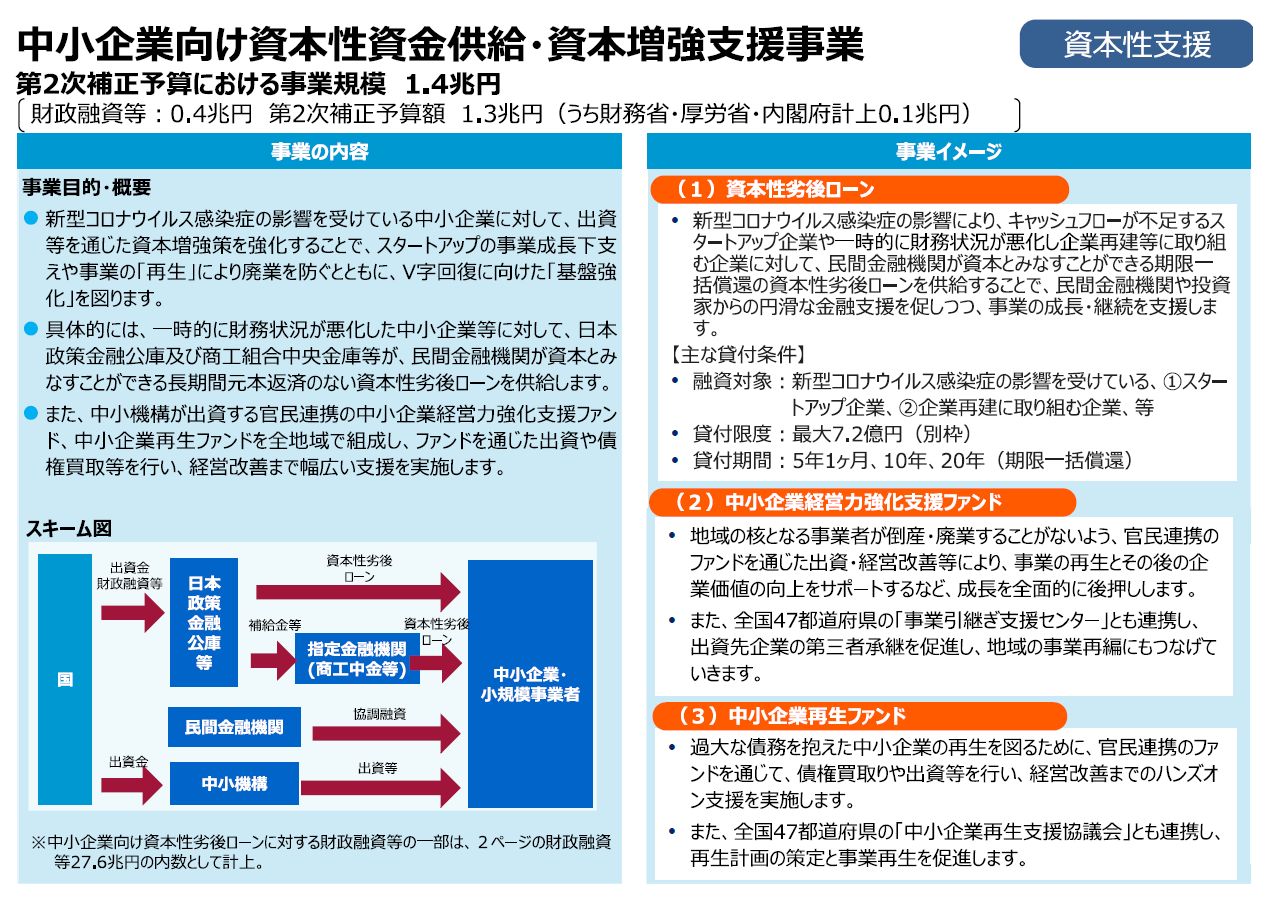

新型コロナウイルス感染拡大の影響による経営状況の悪化に伴い、資本の毀損などが懸念される中、令和2年度第2次補正予算等における金融支援策の中で、中小企業向け資本性資金供給、資本増強支援事業で予算規模1.4兆円【財政融資等:0.4兆円、第2次補正予算:1.3兆円(うち財務省、厚労省、内閣府計上0.1兆円)】を計上し制度が拡充されました。

資本性劣後ローンは一部民間金融機関でも取扱いされていますが、主には政府系金融機関(日本政策金融公庫、商工組合中央金庫)での取扱いとされていますので、ここでは、日本政策金融公庫、商工組合中央金庫の資本性劣後ローンの利用条件を記載しています。

利用条件に関しては、融資限度額、貸付利率以外は日本政策金融公庫、商工組合中央金庫とも同条件となっています。

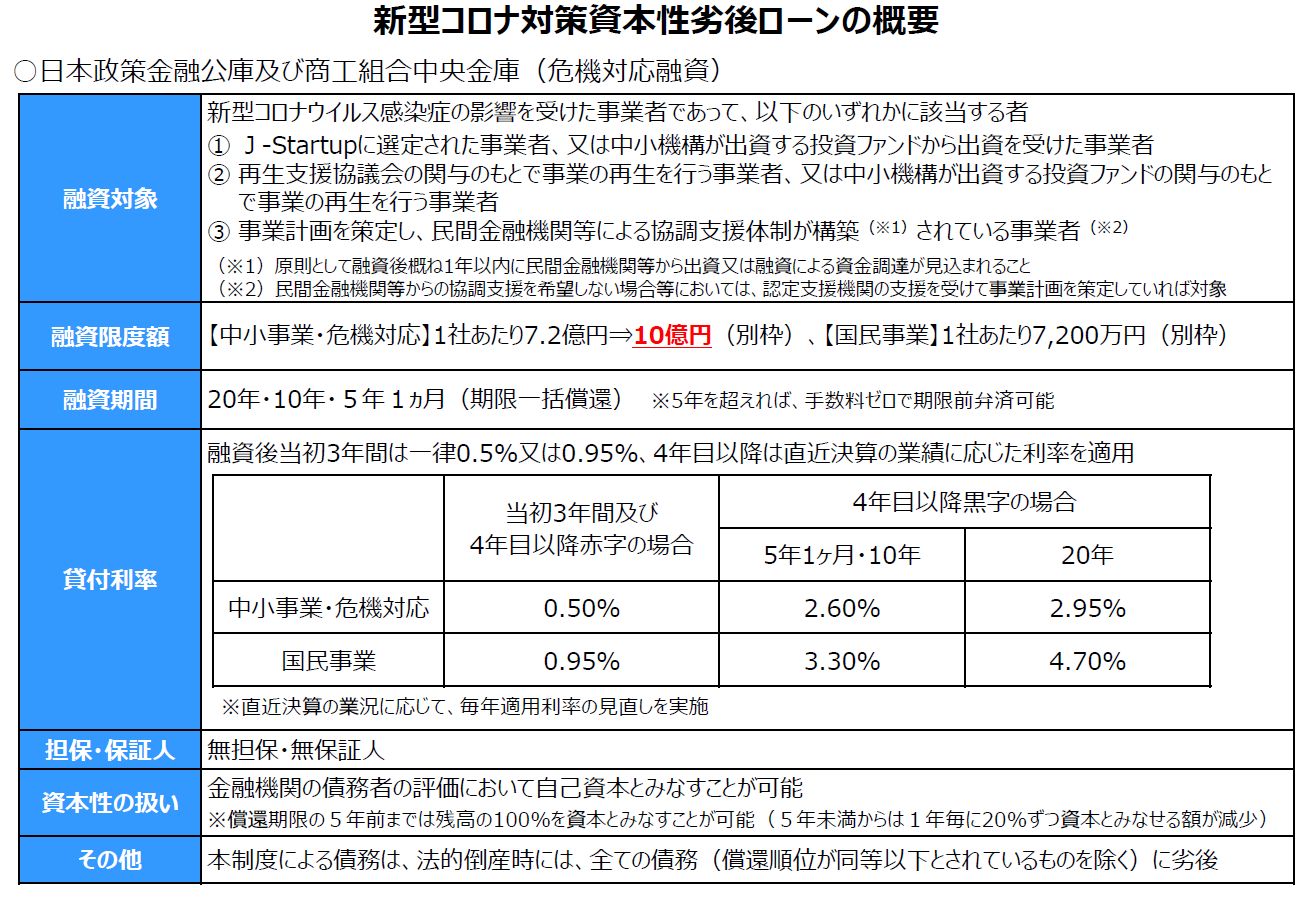

また、今年度には新型コロナウイルスの感染状況や中小事業者等の資金繰りの状況を踏まえて、7月1日から貸付限度額を7.2億円から10億円に引上げられました。

3.資本性劣後ローンの留意点

資本性劣後ローンは借入期間中の返済もなく、法的倒産時の返済順位が劣後し、金融機関から「資本」と見なされるということは前述しましたが、それ以外に資本性劣後ローンで留意する点について、以下の通りまとめましたのでご参考にしてください。

■自己資本とみなせる期間:融資期間は最長20年ですが、「資本」と見なされる期間は別途定められているため、融資期間を通じて全額が自己資本とみなされる訳ではありません。具体的には融資の返済期限の5年前までは融資金額の100%を自己資本と見なすことが出来ますが、5年未満からは1年毎に20%ずつ資本と見なせる金額が減少します。

■業績連動する利率:借入から当初3年までは利率は低く抑えられていますが、4年目以降に経営状況が回復し黒字転換した場合には、利率が急激に上昇します。またその後も毎年の決算内容に基づき利率は変動します。また、5年間は期限前一括返済出来ないことになっており、繰り上げ返済での高利率回避が出来ません。

■事業計画の作成:資本性劣後ローン取組の際には「実現性のある事業計画の作成」が求められます。また、一部例外がありますが、基本的には民間の取引金融機関との協調支援体制が構築されていることが必要となります。

■経営状況の報告義務:融資後完済までの間は毎期経営状況の報告義務が課されています。これは事業計画に基づく進捗状況が適正になされているかの確認をするためであり、場合によっては事業計画の修正(抜本的な経営改善計画の策定)が必要となることがあります。

4.まとめ

資本性劣後ローンをうまく活用出来れば、資金調達の多様化や資金繰りの安定に繋がりますが、そのためには事業者が早期に事業を立て直し成長軌道に乗せるための事業計画書の策定、金融機関との合意が必要です。

事業計画策定には決算などの財務資料以外に事業の課題把握・抽出や、その解決ためのアクションプラン策定など様々な項目を盛り込まなければいけませんが、すべてを事業者の方が単独で作成することは困難だと思います。そのためには信頼のおける認定支援機関と連携して事業計画を作成することをお勧めします。

(文責:大津事務所 田中)

<参考>

経済産業省 参考資料 令和2年度2次補正予算における金融支援策

https://www.meti.go.jp/main/yosan/yosan_fy2020/hosei/pdf/hosei2_kinyu_shien.pdf

経済産業省 資本性劣後ローンの概要

https://www.meti.go.jp/press/2021/06/20210608005/20210608005-1.pdf

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら