1.令和6年度改正の背景

賃上げ促進税制とは、企業が一定の基準を満たす賃上げを行った場合に、税額控除を受けることができる制度です。

現在、日本では物価高が続いている中で、今後物価高に負けない構造的・持続的な賃上げの動きをより多く広げ、それを継続していくことが必要になってきます。

このため、令和6年度の改正では、より効果的に賃上げを促進するための新たな措置が講じられました。

2.令和6年度改正のポイント

適用時期

令和6年4月1日から令和9年3月31日までの間に開始する各事業年度(個人事業主は令和7年から令和9年までの各年)

改正の主なポイント

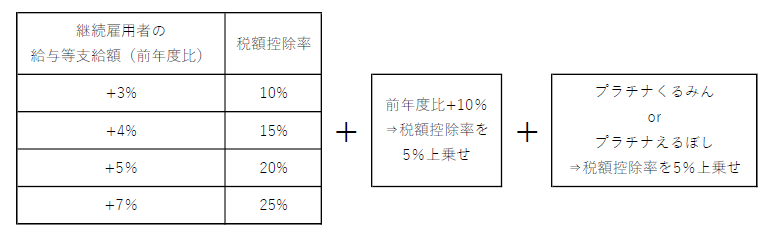

〇大企業向け

|

対象

|

・青色申告書を提出する全企業または個人事業主 ・マルチステークホルダー要件 「資本金の額等10億円以上、かつ、常時使用する従業員数1,000人以上の法人」及び「常時使用する従業員数2,000人超の法人」は「給与等の支給額の引上げの方針、取引先との適切な関係の構築の方針その他の事項」を公表等(取引先には消費税の免税事業者を含む) |

|

適用要件 ・ 税額控除率 |

|

|

税額控除 限度額 |

控除対象雇用者給与等支給増加額×税額控除率(10%~35%) |

|

控除上限額 |

当期の法人税額の20% |

※大企業向けと記載しておりますが、下記の中堅企業や中小企業についても、適用要件を満たせば、

同制度を適用することができます。

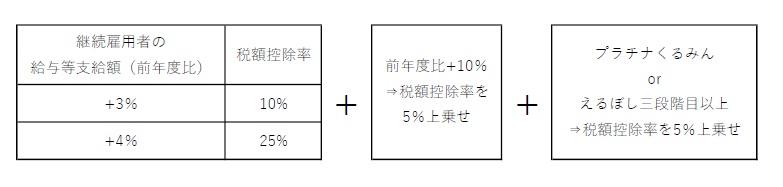

〇中堅企業向け

|

対象 |

青色申告書を提出する従業員数2,000人以下の企業又は個人事業主 (その法人及びその法人との間にその法人による支配関係がある法人の常時使用する従業員数の合計数が1万人を超えるものを除く) |

|

適用要件 ・ 税額控除率 |

|

|

税額控除 限度額 |

控除対象雇用者給与等支給増加額×税額控除率(10%~35%) |

|

控除上限額 |

当期の法人税額の20% |

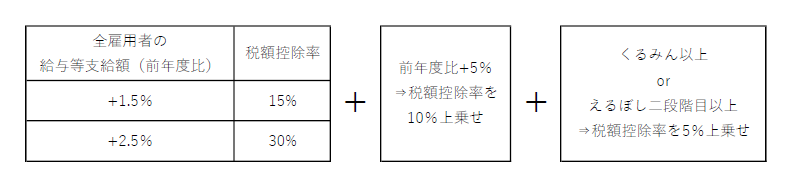

〇中小企業向け

|

対象 |

青色申告書を提出する中小企業者等(資本金1億円以下の法人、農業協同組合等)又は従業員数1,000人以下の個人事業主 |

|

適用要件 ・ 税額控除率 |

|

|

税額控除 限度額 |

控除対象雇用者給与等支給増加額×税額控除率(15%~45%) |

|

控除上限額 |

当期の法人税額の20% |

|

繰越税額 控除制度 |

控除限度超過額の5年間の繰越を認める。繰越税額控除をする事業年度に、雇用者給与等支給額が比較雇用者給与等支給額を超える場合に適用できる。 |

※引用元:令和6年度税制改正「賃上げ促進税制」パンフレット

3.おわりに

令和6年度の改正は、企業に対して賃上げを促す強力なインセンティブを提供すると同時に、制度の適用にあたっての透明性や公平性を高めるものです。

特に、中小企業にとっては、税制優遇を受けるためのハードルが下がり、実質的な賃上げがより現実的な選択肢となっています。

しかし、適用要件の厳格化により、企業は従業員全体の給与引き上げを計画的に行う必要があり、これには経営の安定性と持続可能な成長が求められます。

賃上げを一時的な対応ではなく、長期的な企業戦略の一環として位置づけることが、今後必要になります。

・参考:経済産業省 令和6年度税制改正「賃上げ促進税制」パンフレット

・参考:経済産業省 全企業向け・中堅企業向け「賃上げ促進税制」御利用ガイドブック

・参考:厚生労働省 女性活躍推進法特集ページ(えるぼし認定・プラチナえるぼし認定)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000091025.html

・参考:厚生労働省 くるみんマーク・プラチナくるみんマーク・トライくるみんマークについて

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kodomo/shokuba_kosodate/kurumin/index.html

(文責:滋賀事務所 長田)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら