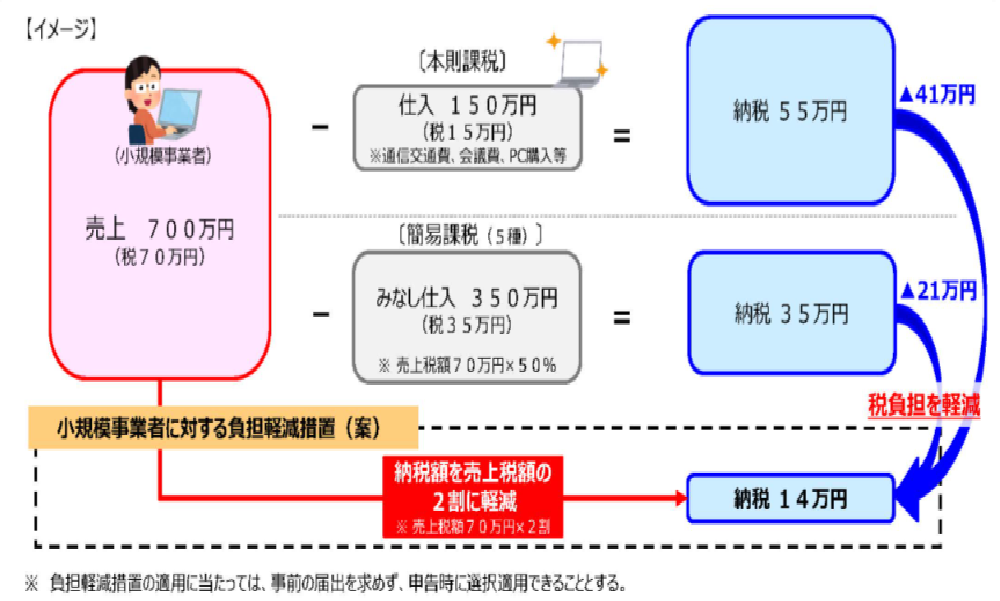

1.小規模事業者に係る税額控除に関する経過措置(2割特例)

免税事業者がインボイス発行事業者を選択した場合、納税額を売上税額の2割に軽減する措置です。

→これにより売上、収入を把握するだけで申告が可能になります。

〇対象期間

令和5年10月1日から令和8年9月30日までの日の属する各課税期間

例)個人事業者が令和5年10月1日に登録した場合

令和5年10月~12月の申告から令和8年分の申告までが対象になります。

〇対象となる方

インボイス発行事業者の登録がなければ課税事業者にならなかった方

※事業者免税制度の適用を受けられない方は対象外になります。

例)基準期間における課税売上高が1千万円を超える方等

〇適用にあたっての手続き

適格請求書発行事業者が当該措置の適用を受けようとする場合は申告書にその旨を記載することが必要になります。

1.事前の届出は不要

※申告書には記載が必要です。

2.2年間の継続適用縛りはありません。

3.申告時に、本則課税・簡易課税ともに選択が可能です。(例:本則課税or2割特例、簡易課税or2割特例)

簡易課税の適用には通常通り2年の縛りがあります。

(画像引用元:財務省HP インボイス制度の改正案に関する資料より)

2.一定規模以下の事業者に対する事務負担の軽減措置(少額特例)

基準期間の課税売上高が1億円以下または特定期間における課税売上高が5千万円以下である事業者が、

令和5年10月1日から令和11年9月30日までの計6年間に行う1万円未満の課税仕入れについては、

インボイスの保存がなくても帳簿のみで仕入税額控除が可能になります。

〇対象となる方

2年前(基準期間)の課税売上高が1億円以下または1年前の上半期(個人事業主の方は1~6月)の売上高が

5千万円以下の方

〇少額特例の対象となる1万円未満の判定基準は?

少額特例の対象となる1万円未満であるかの判定基準については、1回の取引の合計額(税込)が1万円未満であること。

例えば、7千円のものと8千円のものを同時に購入した場合(合計1万5千円)は、特例に該当しないことになるので、

注意が必要です。

3.少額な返還インボイスの交付義務免除

〇現行

インボイス制度への移行に伴って、インボイスの交付義務とともに値引き等を行った場合にも売手と買手の税率と

税額の一致を図るため、値引き等の金額や消費税額等を記載した返品伝票といった書類(返還インボイス)の

交付義務が課されることとなっています。

〇負担軽減措置案

「税込」1万円未満の返品・値引き・割戻しなどの売上に係る対価の返還等が対象となり、

返還インボイスの交付が免除されます。

対象はすべての事業者となり、適用期限の定めのない恒久的な措置とされます。

4.適格請求発行事業者の登録制度の見直しと手続きの柔軟化

〇登録手続きの見直し

免税事業者が適格請求書発行事業者の登録をする場合、課税期間の初日から登録するためには、当該課税期間の

初日から起算して15日前の日までに(現行:1ヶ月前まで)登録申請書を提出しなければなりません。

※令和5年10月1日以降に登録を受けようとする免税事業者の方

申請書に登録希望日(提出日から15日以後の日)の記載が必要です。

また、登録完了日が希望日を過ぎていた場合でも、課税期間の初日又は登録希望日に登録を受けたもの

とみなされます。

〇登録申請の柔軟化

現行: 令和5年10月1日から登録を受けるためには原則令和5年3月末までに申請書を

提出しなければなりませんでした。

4月1日以降に申請する場合は「困難な事情」の記載が必要となっていました。

負担軽減措置案:申請書に「困難な事情」の記載は不要とし、4月以降の登録申請も対応可能になります。

5.まとめ

以上4つの点が負担軽減措置案になります。

事務的負担の軽減等大きく変わった点があるので、実務を行う際に注意が必要です。

また適格請求書発行事業者の登録手続きは4月以降も可能ですが、制度開始日近くになると登録が間に合わないことも予想されるので早めに対応いただくことをおすすめします。

参考1:財務省_インボイス制度の改正案

https://www.mof.go.jp/tax_policy/summary/consumption/invoice/index.html

参考2:財務省_インボイス制度の負担軽減措置(案)のよくある質問とその回答

https://www.mof.go.jp/tax_policy/summary/consumption/qa_futankeigen.pdf

(文責:滋賀事務所 長田)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら